股份行房地产贷款质量透视:招商银行不良余额攀升,不良率居首

2023年以来,资本市场对于商业银行涉房贷款,尤其是对公业务项下房地产贷款质量较为关注。

随着2023半年报的披露结束,面包财经根据公开数据统计发现,截至6月末,招商银行的房地产业不良贷款余额及不良率均居上市股份行首位。从不良率变动来看,截至6月末,招行的不良率增幅也较快,位居股份行第二。

招商银行房地产业不良率居首

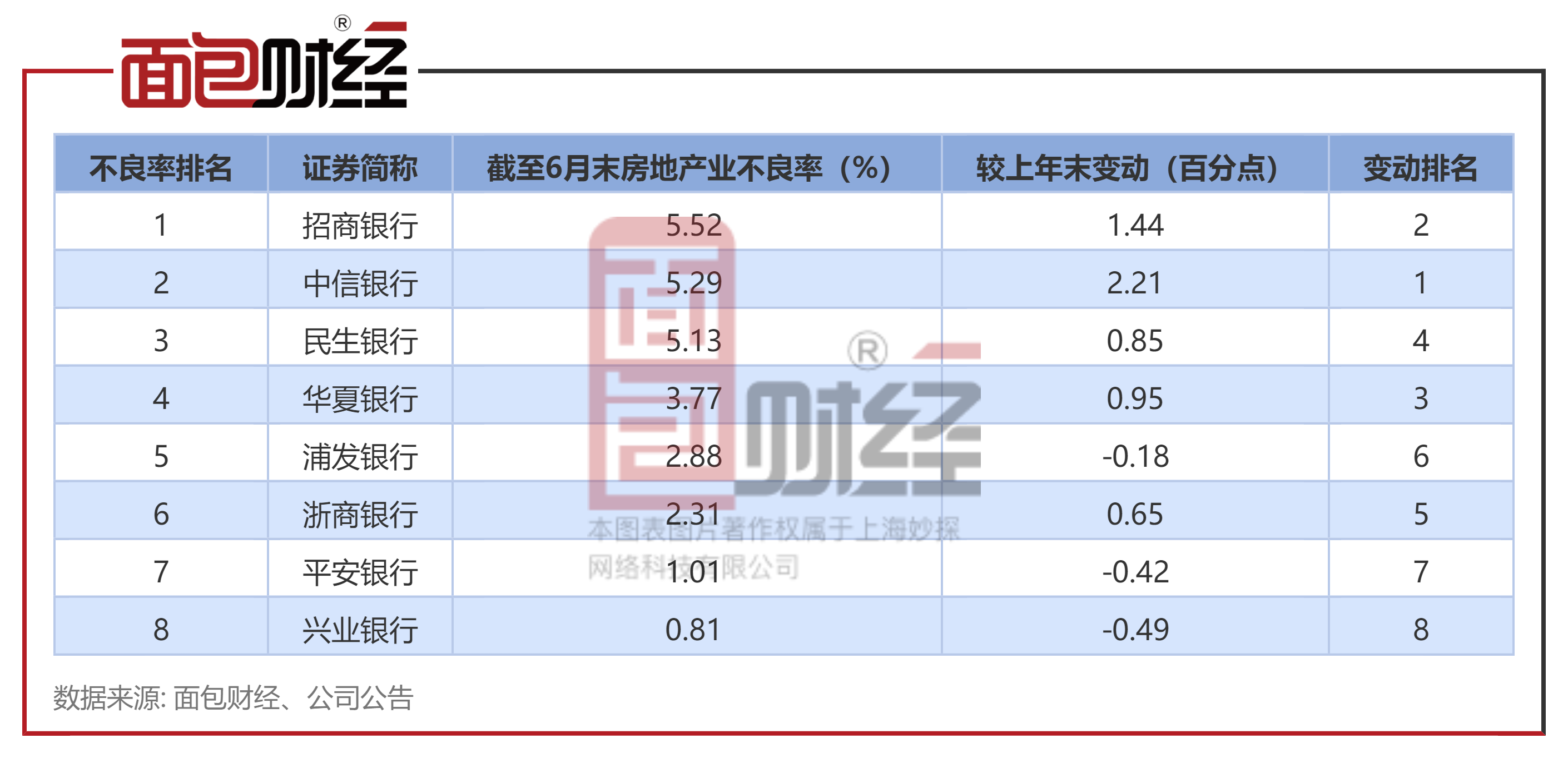

2023中报数据显示,8家股份行披露了房地产业不良贷款率,其中招商银行不良率居首。较上年末相比,招商银行房地产业不良率增速也较快。

截至6月末,招商银行的房地产业不良率居首,为5.52%。兴业银行和平安银行的房地产不良率偏低,分别为0.81%和1.01%。

兴业、平安及浦发银行的房地产不良率较上年末有所下降,分别下降0.49、0.42及0.18个百分点。

招行房地产业不良贷款余额持续攀升

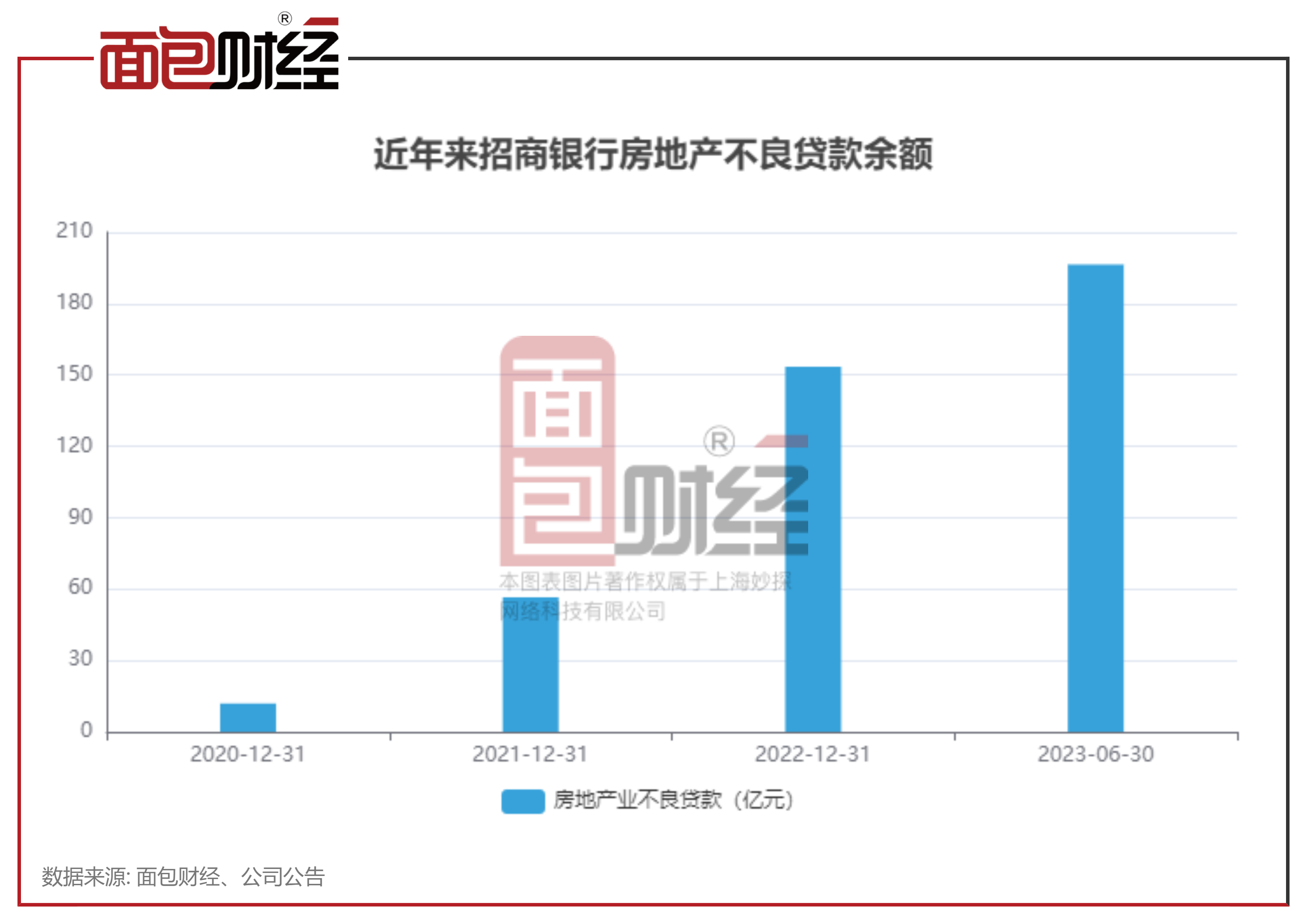

历史数据显示,自2020年底至2023年6月末,招商银行房地产业的不良贷款余额持续增长,且增速较快。

财报显示,截至2023年6月末,该行房地产业不良贷款余额为196.44亿元,较2022年末增长42.96亿元,增幅为27.99%。与2021年比,该行房地产业不良贷款余额增逾2倍。

与其他股份行相比,2023年中报有6家股份行披露了房地产不良贷款余额,其中,招商银行的房地产业不良贷款余额最高,达196.44亿元。

作为一家整体业绩领先、总体资产质量较佳的绩优银行,招行的房地产行业不良贷款余额最近几年为何增长如此快速?不良率又为何明显高于同类银行的平均水平?

2022年5月,招商银行公告,董事会拟聘任王良为行长。2022年6月,王良任职资格获监管部门核准。作为经验丰富的银行家,面对上任之后房地产行业不良余额与不良率双升的局面,王良有何良策?

(文章序列号:1705097109574914048)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。