近日,郑州银行发布了2025年半年度业绩报告,交出了一份兼具规模增长和效益优化的亮眼中期成绩单。

上半年,该行始终坚持“服务地方经济、服务中小企业、服务城乡居民”的市场定位,持续推动业务特色化发展,稳步推进业务转型,夯实高质量发展基础,不断增强内生发展动力的同时,更好的践行服务实体经济使命。

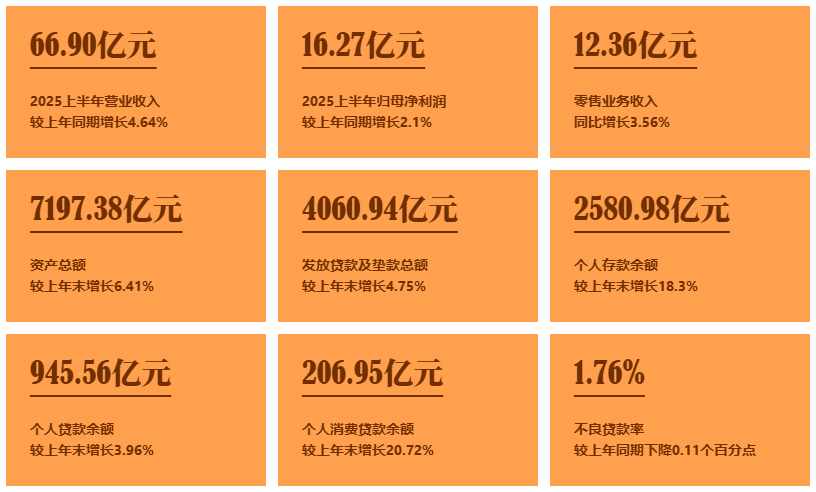

2025上半年郑州银行多项指标创下新高,展现出蓬勃向上的发展韧性。截至6月末,资产规模同比增长11.47%,创下2018年同期以来最高增速。零售转型成效显著,2025上半年零售业务收入12.36亿元,个人消费贷款余额突破206.95亿元。截至6月末,个人存款余额、增速双双创下历史新高。

与此同时,郑州银行全力服务地方经济、中小企业和城乡居民。截至6月末,普惠小微贷款余额525.78亿元,有贷款余额的普惠小微客户数70839户;涉农贷款余额480.94亿元。

经营韧性持续增强,降本增效成果显著

面对复杂多变的经济环境,郑州银行通过深化改革、优化管理,实现了经营质效的稳步提升。

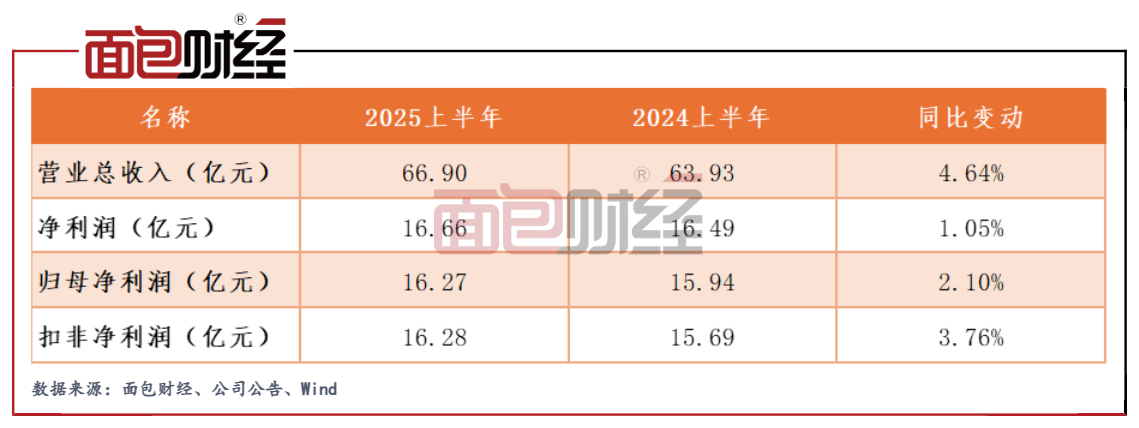

2025上半年,该行实现营业收入66.9亿元,较上年同期增加2.97亿元,增幅4.64%;实现净利润16.66亿元,较上年同期增加0.17亿元,增幅1.05%;实现归母净利润16.27亿元,较上年同期增加0.33亿元,增幅2.1%。从单季表现来看,郑州银行连续第二个财报季营收与利润“双增长”。

上半年,郑州银行通过多元化发展,不断优化收入结构,实现非利息收入13.39亿元,较上年同期增加2.42亿元,增幅22.02%,总营收占比20.02%,其中,通过优化投资组合结构,实现投资收益12.29亿元,同比增长111.10%。

与此同时,该行通过精细化管理,有效释放了盈利空间,降本增效成果显著。2025上半年,郑州银行业务及管理费支出14.68亿元,同比减少1.07亿元,降幅6.82%。

资产规模稳步增长,大力支持地方实体经济发展

作为与地方经济同频共振的本土金融机构,郑州银行根植郑州、深耕河南,始终坚持与地方经济紧密相融。

截至2025年6月末,郑州银行资产总额7197.38亿元,较上年末增加433.73亿元,增幅6.41%。一季末该行资产站上7000亿新台阶之后,规模体量继续稳步增长,上半年资产规模增加量已接近去年全年。截至6月末,该行发放贷款及垫款总额4060.94亿元,较上年末增加184.04亿元,增幅4.75%。

郑州银行资产与贷款规模的持续增长并非盲目追求体量,而是基于对实体经济融资需求,通过优化资源配置,将更多信贷资源精准投向科技创新、绿色低碳、先进制造等实体经济领域。

上半年,该行精准对接河南省“三个一批”重大项目与省市“7+28+N”重点产业链群,加大重大工程、民生项目贷款投放力度。持续加强对城市更新、民生保障、文化旅游等领域的信贷支持。截至2025年6月末,郑州银行公司贷款总额3115.39亿元,增幅为4.99%。

零售转型成效显著,个人存款余额及增速创新高

郑州银行始终坚持“以客户为中心”的服务理念,深耕市民金融及乡村金融,着力打造“市民管家”“融资管家”“财富管家”“乡村管家”四大管家服务,稳步推进零售业务发展。上半年,该行零售业务实现收入12.36亿元,创历史同期新高,同比增长3.56%。

值得注意的是,该行个人存款业务的表现尤为亮眼,这也是零售转型成效最好的体现。截至6月末,郑州银行个人存款余额2580.98亿元,较上年末大幅增加399.18亿元,增幅达18.3%,增速稳居国内城商行同业前列。

存款业务的稳健增长,特别是个人存款的快速增长,有效优化了郑州银行的存款结构,增强了核心负债的稳定性和成本优势,也为服务实体经济、满足居民多元化金融需求提供了更充沛的源头活水。

报告期内,针对“郑e贷(经营)”业务,郑州银行持续优化流程,采用线上化模式提供信贷支持,采用“线上大数据模型初审+线下人工简易财务尽调增额”两段式审批模式,拓宽了普惠服务覆盖范围。对“郑e贷(消费)”实施调整授信额度与期限、优化审批政策等六大优化升级,有效满足了居民教育文化、医疗健康、住房装修等多方面融资需求。

截至2025年6月末,该行个人贷款总额945.56亿元,较上年末增长3.96%;累计发行借记卡852.57万张,较上年末增加26.5万张;累计发行商鼎信用卡87.49万张,较上年末增加4.91万张;累计发行乡村振兴卡30.72万张,较上年末增加4.87万张。

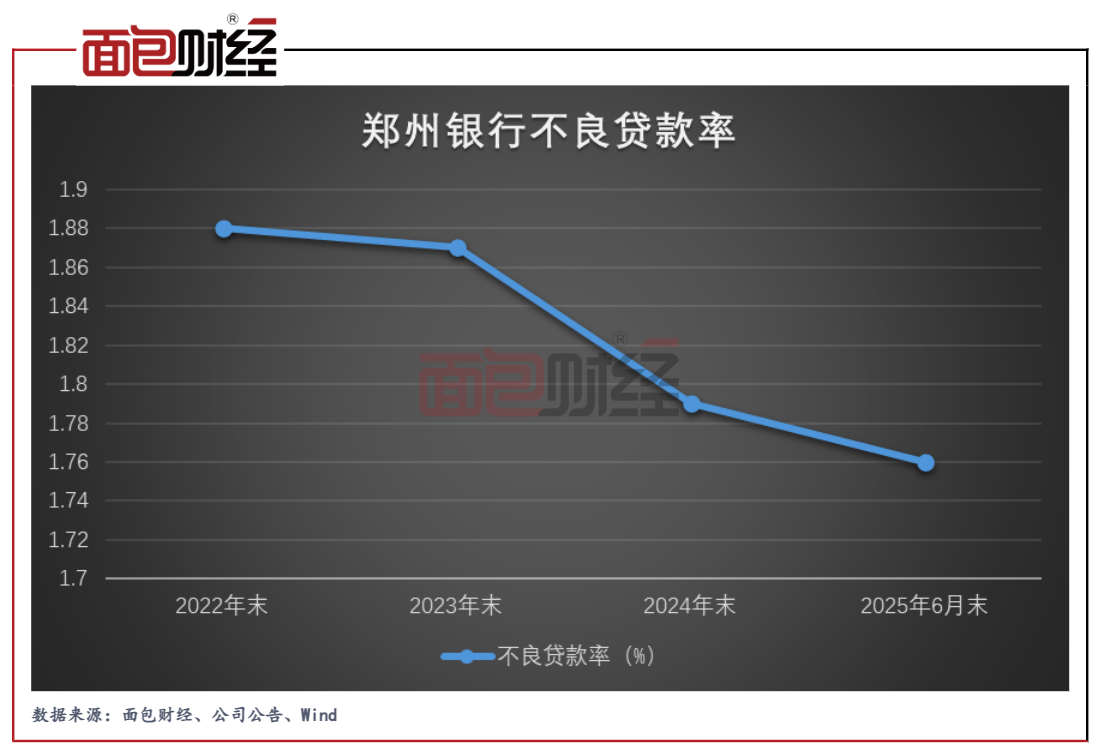

加大风控力度,不良贷款率持续下降

郑州银行始终将风险防控放在重要位置,不断强化信用风险管理,加快不良资产处置,为业务持续健康发展筑牢防线。

上半年,该行根据内外部形势,积极主动应对监管和市场环境变化,主动树立“审慎、稳健”的风险管理理念,以高质量发展为统领,持续完善全面风险管理体系,不断丰富和优化风险管理工具,稳步提升风险管理能力,风险管理的精细化和有效性不断加强。

在信用风险方面,郑州银行建立了覆盖整个信贷业务流程的信用风险管理架构,制定政策及程序,准确识别、评估、计量、监测、缓释及控制信用风险。流动性风险方面,该行密切关注流动性变化,实时监控资金余缺,合理摆布资金期限结构,并逐步优化资产负债期限结构,强化流动性风险调节,确保流动性安全可控。

截至2025年6月末,郑州银行不良贷款余额71.65亿元,不良贷款率1.76%,较上年末下降0.03个百分点。拨备覆盖率为179.2%,资本充足率、一级资本充足率、核心一级资本充足率分别为11.85%、10.59、8.60%,均满足监管要求。各项风险管理指标保持稳健,也为银行的持续发展提供了有力保障。

未来,郑州银行将继续坚守金融本源,服务地方经济、服务中小企业、服务城乡居民,通过“科技+专业+温度”的金融服务,为区域经济高质量发展注入更澎湃的金融动能。

(文章序列号:1963423128004726784/JW)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。