1月29日,甘肃能化发布了2025年年度业绩预告。

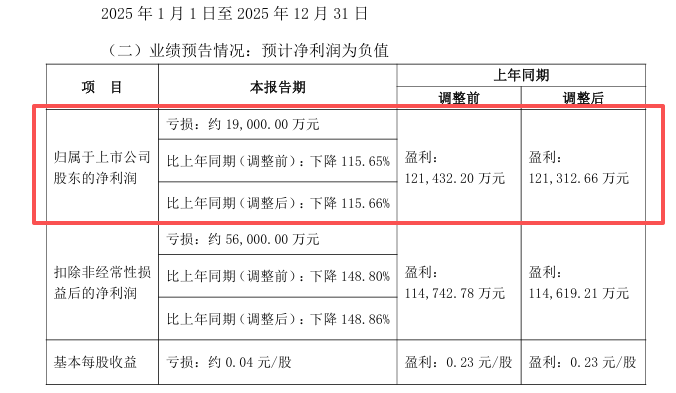

公司预计2025年度归母净利润亏损约1.9亿元,较上年同期的盈利12.13亿元(调整后)相比,下降115.66%,这也是公司首次出现亏损。

甘肃能化表示,2025年公司业绩大幅下滑主要由于以下原因:一是受宏观经济、行业周期及供需变化等因素影响,公司核心产品煤炭价格持续走低,煤炭产销量同比有所减少,导致煤炭板块出现亏损。二是公司电力、化工及基建等业务板块的运营效能尚未得到充分释放,受行业周期性与市场环境制约,其盈利贡献相对有限,未能有效对冲煤炭板块的亏损。

Wind数据显示,2025年6月30日全国无烟煤(2号洗中块)市场价为822.50元/吨,而2024年同期价格处于高位1185.00元/吨,2025年下半年价格虽有波动,但整体呈下行趋势。

历史财报数据显示,2025年上半年,甘肃能化的煤炭产销量分别为867.2万吨和662.9万吨,同比分别下降15.98%和22.66%;受国内煤价下行影响,2025年上半年公司吨煤售价为318.3元/吨,同比下降36.4%,吨煤成本为257.3元/吨,同比下降12.49%,吨煤毛利为61元/吨,同比下降70.5%,煤炭业务毛利率为19.2%,同比减少22.11pct。

从行业来看,全国煤炭开采和洗选业产能利用率自2023年74.43%的高位持续回落,至2025年6月30日降至69.30%,同比减少5.2个百分点,显示行业整体供大于求。甘肃省作为煤炭产能受限区域,公司虽为省内最大煤炭企业(2024年产量占全省28.72%),但仍难以摆脱行业性产能过剩压力,价格竞争加剧。

尽管甘肃能化的电力、化工等非煤业务在推进中,但2025年前三季度,电力板块毛利率提升至18.5%,但收入同比下降1.64%,且产能规模有限,未能弥补煤炭板块亏损。化工项目如刘化化工一期尚处试运行阶段,尚未形成稳定盈利贡献。

甘肃能化在业绩预告中表示,公司将密切关注市场形势变化,持续加强煤炭销售力度,进一步优化销售结构,通过精准营销、开源节流与降本增效等举措,全力提升主营业务盈利能力;同时,公司将加快推进重点项目建设,科学规划生产接续布局,最大限度缓解外部不利因素的影响,为公司可持续健康发展夯实基础。

动力煤行业业绩普遍下降

截至1月29日,以申万行业划分标准来看,动力煤行业有8家发布了2025年业绩预告,其中3家续亏,3家首亏,2家业绩预减。

郑州煤电业绩预告显示,预计公司2025年归母净利润亏损9.16亿元,上年同期净利润为2.83亿元。报告期内,受市场供需关系影响,煤炭市场价格持续下行,煤炭平均售价同比下降15.6%,导致煤炭销售收入大幅下降。

恒源煤电预计2025年归母净利润亏损约1.9亿元到2.6亿元,上年同期盈利10.72亿元。业绩预亏主要有以下两方面原因,一是主要受煤炭价格下降影响,煤炭价格同比下降191.6元/吨,降幅22.03%。二是公司子公司淮北新源热电有限公司,原为资源综合利用电厂,因国家环保政策要求关闭,计提减值5800万元。

(文章序列号:2016759099009667072/JW)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。