3月16日,港交所披露易官网显示,可孚医疗科技股份有限公司(以下简称"可孚医疗")向港交所主板递交上市申请。可孚医疗已于2021年在深交所创业板上市(股票代码:301087),此次赴港上市将构建"A+H"双资本平台布局。

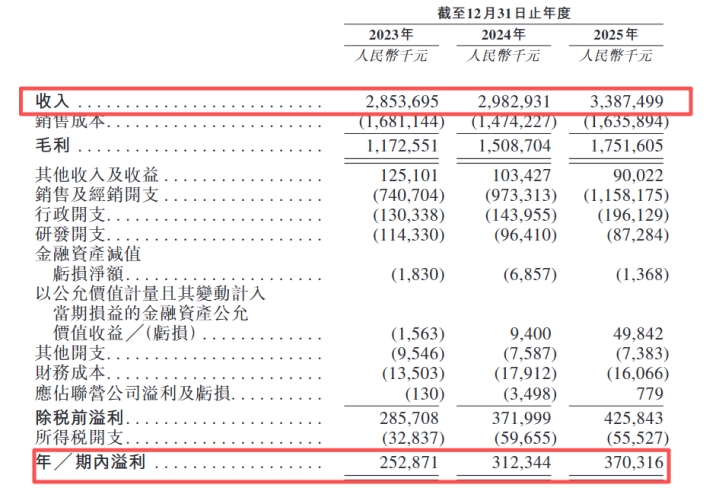

可孚医疗是中国最大的家用医疗器械企业之一。2023年至2025年,公司营收从28.54亿元增长至33.87亿元,毛利率从41.1%提升至51.7%。

家用医疗器械龙头

可孚医疗是一家深耕家用医疗器械行业近20年的综合性企业。公司主要从事康复辅具类、医疗护理类、健康监测类、呼吸支持类及中医理疗类等五大品类产品的研发、生产与销售。

根据弗若斯特沙利文的资料,按2024年国内收入计,可孚医疗在中国家用医疗器械市场排名第二,市场份额达2.1%;在康复辅具类产品细分领域排名第一,市场份额达2.4%。

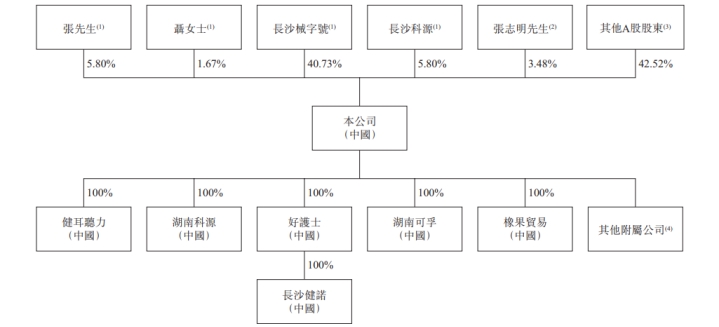

股权结构方面,张先生、聂女士(张先生配偶)、长沙械字号及长沙科源为公司控股股东,合共持有约54.00%投票权。

图1:可孚医疗股权结构(截至招股说明书签署日)

业绩稳健增长,盈利能力持续改善

招股书显示,2023年至2025年,可孚医疗分别实现营业收入28.54亿元、29.83亿元和33.87亿元;实现归母净利润2.53亿元、3.12亿元和3.70亿元。

盈利能力方面,公司毛利率从2023年的41.1%提升至2025年的51.7%,增长超过10个百分点,主要得益于产品结构优化和高价值产品销售占比提升。其中,康复辅具类产品毛利率从48.4%提升至63.2%,医疗护理类产品毛利率从47.6%提升至52.6%,健康监测类产品毛利率从37.8%提升至49.9%。

图2:可孚医疗营收及归母净利润(2023-2025年)

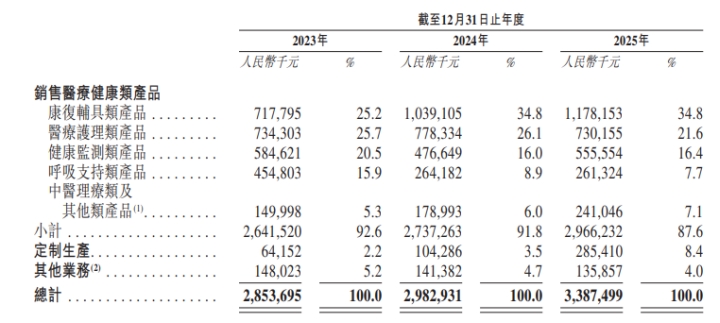

康复辅具为核心收入来源,海外业务增长强劲

从业务结构来看,公司收入主要来源于医疗健康类产品销售。2025年,康复辅具类产品实现收入11.78亿元,占比34.8%,是公司第一大收入来源;医疗护理类产品实现收入7.30亿元,占比21.6%;健康监测类产品实现收入5.56亿元,占比16.4%;呼吸支持类产品实现收入2.61亿元,占比7.7%;中医理疗类及其他产品实现收入2.41亿元,占比7.1%。

值得注意的是,公司海外业务增长强劲。2025年,海外销售收入达2.99亿元,同比大幅增长405.05%,占总收入比例从2024年的2.0%提升至8.8%。公司通过收购上海华舟(补充欧美大客户渠道)、喜曼拿(切入香港市场)等方式加速全球化布局,已在香港运营逾30家医疗设备零售中心。

图3:可孚医疗主营业务收入构成

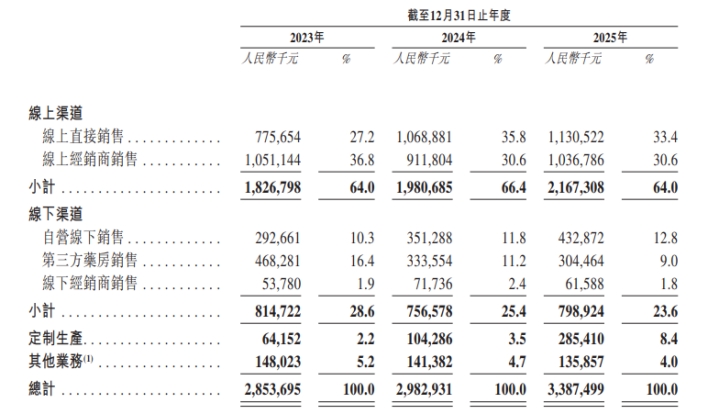

较为依赖电商平台

公司建立了覆盖广泛的全渠道销售网络。2025年,线上渠道实现收入21.97亿元。在各平台家用医疗产品线上销售领域,公司多个品类销量位居前列。

线下渠道方面,截至2025年12月31日,公司在中国拥有668家自有门店,其中618家为"健耳听力"服务中心,覆盖128个城市。此外,公司与逾80家"连锁药店百强"企业建立合作,通过逾20万家药店推动产品分销,并拥有近200家线下经销商。

图4:可孚医疗各销售渠道收入明细(2023-2025年)

值得关注的是,公司通过天猫、京东、抖音、小红书、拼多多等第三方电商平台销售产品,线上渠道为重要收入来源。招股书提示,如果该等平台的服务或运营中断,或公司与该等平台的合作终止、恶化或成本增加,公司的业务、财务状况及经营业绩可能会受到重大不利影响。此外,公司还面临行业竞争加剧、知识产权保护等风险,投资者需予以关注。

(文章序列号:2033776485860511744/GJ)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。