作为国有大行,建设银行资产规模、营收与利润稳步提升,在落实国家战略,做好金融“五篇大文章”方面成绩显著。秉承“全员主动合规,合规创造价值”的合规理念,在合规风控方面的成绩有目共睹。

但是,监管部门此前公示的罚单也显示出,该行在某些领域的合规水平有待提升。

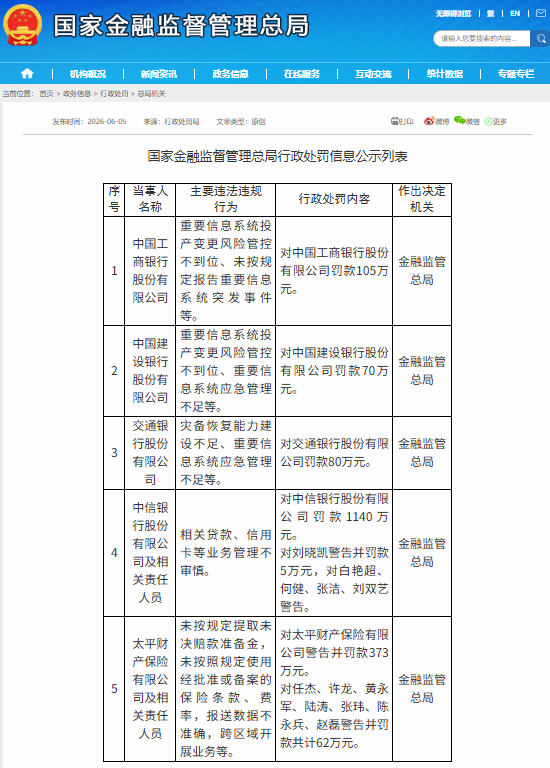

国家金融监督管理总局6月5日公示的行政处罚信息显示,建设银行被国家金融监督管理总局罚款70万元。涉及的“主要违法违规行为”包括:重要信息系统投产变更风险管控不到位、重要信息系统应急管理不足等。

同一批被公示的还有其他几家金融机构。

罚单分析:主要涉及信贷管理、账户管理、信用卡等领域

根据监管部门通报的行政处罚信息,建设银行及下属部门和分行今年以来收到的罚单主要涉及到信贷管理、账户管理、信息申报、信用卡等领域。以下为2026年以来监管部门公示的部分金额较大的监管罚单。

2026年2月,建设银行因为涉及相关领域违法违规行为,被人民银行警告并罚款4295.51万元,公示期5年。多名相关责任人也被处罚。

根据中国人民银行的公示信息,建设银行涉及到的“违法违规”行为主要包括:

1.违反账户管理规定;

2.违反特约商户管理规定;

3.违反人民币流通管理规定;

4.违反反假货币业务管理规定;

5.占压财政存款或资金;

6.违反信用信息采集、提供、查询及相关管理规定;

7.未按规定履行客户身份识别义务;

8.未按规定保存客户身份资料和交易记录;

9.未按规定报送大额交易报告或者可疑交易报告;

10.与身份不明的客户进行交易。

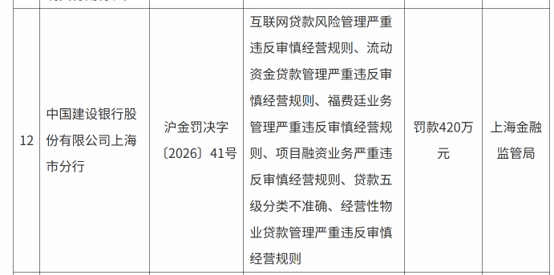

下属机构与分行方面,收到大额罚单的主要包括建行上海市分行和信用卡中心。

2026年2月,国家金融监督管理总局上海监管局公示的处罚信息显示,对建设银行上海市分行罚款420万元。

根据上海金融监督管理局公示的罚单信息,建行上海市分行“主要违法违规”行为包括:

“互联网贷款风险管理严重违反审慎经营规则、流动资金贷款管理严重违反审慎经营规则、福费廷业务管理严重违反审慎经营规则、项目融资业务严重违反审慎经营规则、贷款五级分类不准确、经营性物业贷款管理严重违反审慎经营规则”。

2026年3月公示信息显示,建设银行信用卡中心被上海金融监管局罚款575.26万元,“主要违法违规”包括:

“客户资信水平调查严重违反审慎经营规则、授信额度管理严重违反审慎经营规则、信用卡分期资金管理严重违反审慎经营规则、信用卡透支资金管理严重违反审慎经营规则、对高风险持卡人未采取审慎监管措施、向关系人发放信用贷款、未经资格认定从事信用卡发卡营销活动、信用卡发放严重违反审慎经营规则、预借现金分期业务严重违反审慎经营规则、可疑交易账户管理严重违反审慎经营规则、未按规定退还分期利息、发卡业务管理严重违反审慎经营规则、信用卡催收外包管理严重违反审慎经营规则、收单商户准入管理不到位”。

建设银行年报:全员主动合规,合规创造价值

尽管在多个领域收到了一些金额较大的罚单,也不能就此否定建设银行在合规内控方面的成绩。建行大额罚单较多与其资产规模庞大、业务条线众多有关。对于分支网点遍布全国的国有大型商业银行,不可能完全避免罚单。

年报及其他公开的信息显示,建设银行董事会及高管团队高度重视合规。每年均在年报中重申其合规理念:“全员主动合规,合规创造价值”。

建设银行董事长张金良在2025年报的董事长致辞中说:全面扎实细化基础管理,健全完善合规管理体系,提升新型风险管理和企业级反欺诈能力。把开门问策作为改进作风的有力抓手,健全“善于发现问题、敢于暴露问题、勇于直面问题、有效解决问题”的常态化长效化机制。

建设银行2025年报披露:本集团坚持以“全面、全程、全员、全局、全球、全集团”的全面风险管理理念为引领,不断健全风险管理和内控合规管理体制机制,厘清压实“三道防线”职责,强化制衡和协同,加强境外机构、子公司一体化风险治理,防范金融风险能力稳步增强。

作为国有大行,建设银行资产规模、营收与利润稳步提升,在落实国家战略,做好金融“五篇大文章”方面成绩显著。

2025年末,建行资产总额45.63万亿元,增幅12.47%。盈利表现逐季向好,全年实现营业收入7610.49亿元、增幅1.88%,净利润3397.90亿元、增幅1.04%。

但是对照监管部门的罚单,建行在部分领域的局部合规短板也较为明显,亟待补齐。

如上文所引用的罚单所示,建行上海市分行以及信用卡中心等分行和业务部门大额罚单较多,合规水平尤其需要提升。

“全员主动合规,合规创造价值”是一个非常好的理念。好理念更需严格落实,对于违背理念的行为更应该适当追责。

(文章序列号:2063933529414307840/WL)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。