编者按:5 月 15 日是证监会设立的第八个全国投资者保护宣传日。监管部门要求行业主动尽责,积极开展形式多样的投资者保护活动,切实维护广大投资者合法权益。

本系列研究将透视一些投资者回报与收费不匹配的基金或资管产品。本篇案例为个人养老金基金产品。

研究显示,成立超过3年的混合型个人养老金产品中(初始基金口径,下同),以民生加银基金、国寿安保基金为代表的一批产品,成立以来跑输其业绩比较基准,差距甚至超过十个百分点。

统计显示,混合型个人养老金产品平均费率为0.36%,而这些产品仍收取不低于0.4%的管理费率。

民生加银基金:旗下产品长期跑输基准,收费高于均值

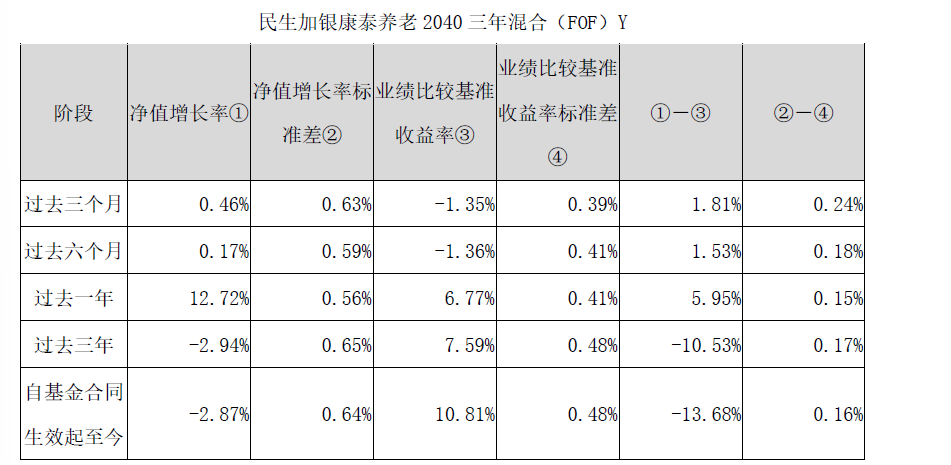

民生加银康泰养老目标日期2040三年持有Y成立于2022年11月。基金投资目标为:本基金通过大类资产配置,灵活投资于多种具有不同风险收益特征的基金,寻求基金资产的长期稳健增值。业绩比较基准为:中债综合全价(总值)指数收益率*55%+沪深300指数收益率*40%+银行活期存款利率(税后)*5%。

Wind数据显示,截至2026年5月14日,民生加银康泰养老目标日期2040三年持有Y成立以来净值跑输业绩基准超过10个百分点,同类排名76/83。

根据基金一季报,截至报告期末,民生加银康泰养老目标日期2040三年持有Y过去三年收益率为-2.94%,跑输业绩比较基准10.53个百分点。

尽管跑输业绩比较基准,民生加银康泰养老目标日期2040三年持有Y仍然收取0.45%的管理费率,高于混合型个人养老基金产品均值。

国寿安保基金:旗下产品同类排名靠后

国寿安保养老目标日期2030三年持有Y成立于2023年2月,基金业绩比较基准为中证全债指数收益率*65%+中证800指数收益率*35%。

截至2026年5月13日,该基金成立3年多净值上升6.34%,跑输业绩基准超10个百分点,同类排名105/123。该基金管理费率达到0.4%。

证监会《个人养老金投资公募基金业务管理暂行规定》指出,基金管理人在个人养老金基金的投资管理过程中,应当恪尽职守、专业审慎,结合个人养老金投资基金业务特点,坚持长期投资、价值投资。基金管理人应当建立有效机制,严格遵守基金合同约定的投资目标、投资策略和投资限制,保持清晰、稳定的投资风格,合理控制投资组合与业绩比较基准的偏离......个人养老金基金可以对管理费和托管费实施一定的费率优惠。

(文章序列号:2056312600316219392/GJ)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。