2025年12月17日,巴奴国际再次更新港股IPO招股书,中金公司、招银国际担任本次发行的联席保荐人。

巴奴国际近几年经营业绩稳步增长,2025年前三季度营业收入、利润同比涨幅均超过20%,毛利率达到69.4%。因投资、融资经营现金流持续流出,2025年三季度末公司现金及现金等价物减少至6962.7万元。

股权结构方面,巴奴国际创始人杜中兵夫妇合计持股约83.38%股份,股权高度集中。根据最近一次融资,公司投后估值约50亿元。

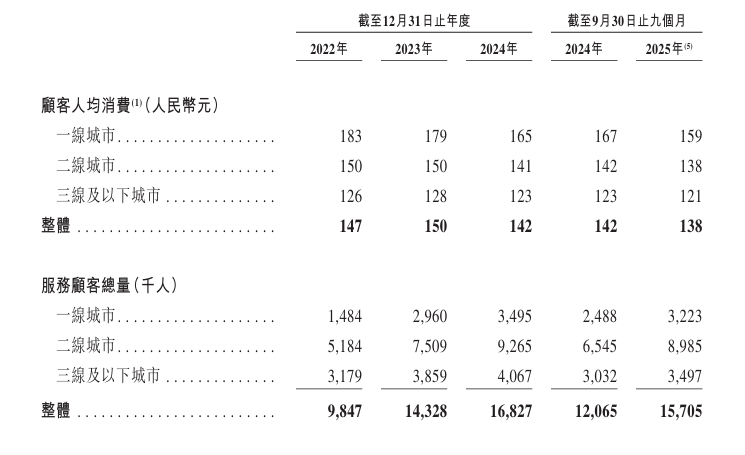

客流量持续上涨,兼职员工数量超过正式员工

巴奴国际是2024年中国火锅市场第三大品牌,以“毛肚+菌汤”为核心招牌,毛肚采用木瓜蛋白酶技术发制,部分原料源自新西兰牧场;菌汤严选云贵高原野山菌,通过食材品质打造差异化竞争力。

公司所有门店均采用直营模式运营,截至招股书披露日,直营门店网络已覆盖全国46个城市,数量达162家,较2021年末增长95.2%,其中二线及以下城市门店占比80.2%。公司在全国范围内复制“河南模式”,即在主要商业区(特别是郑州)建立密集的门店布局,实现省内全面市场渗透,从而建立广泛的消费者认知度与可及性。

从客流量来看,巴奴国际在2025年前三季度共服务1570万人次,同比增长30%。二线城市是客户主要来源,约占一半。公司的整体翻台率在2025年前三季度达到3.6次/天,其中一线城市的翻台率达4.2次/天,相对较高。

客单价方面,2023年以来呈现逐年下滑趋势,从2023年的150元降至2025年前三季度的138元,主要因消费降级背景下公司推出团购套餐与菜单调整。其中,一线城市的客单价下滑更为显著,二线及以下城市相对平缓。

图1:巴奴国际客流情况

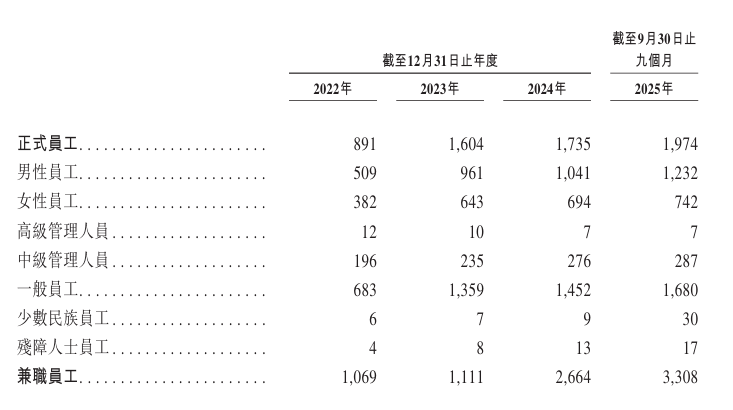

分析发现,公司近几年人力成本占营收的30%-34%,仅次于公司成本中的原材料及耗材。公司员工包括正式员工及兼职员工,2024年以来兼职员工数量增速远超正式员工。

图2:巴奴国际员工人数

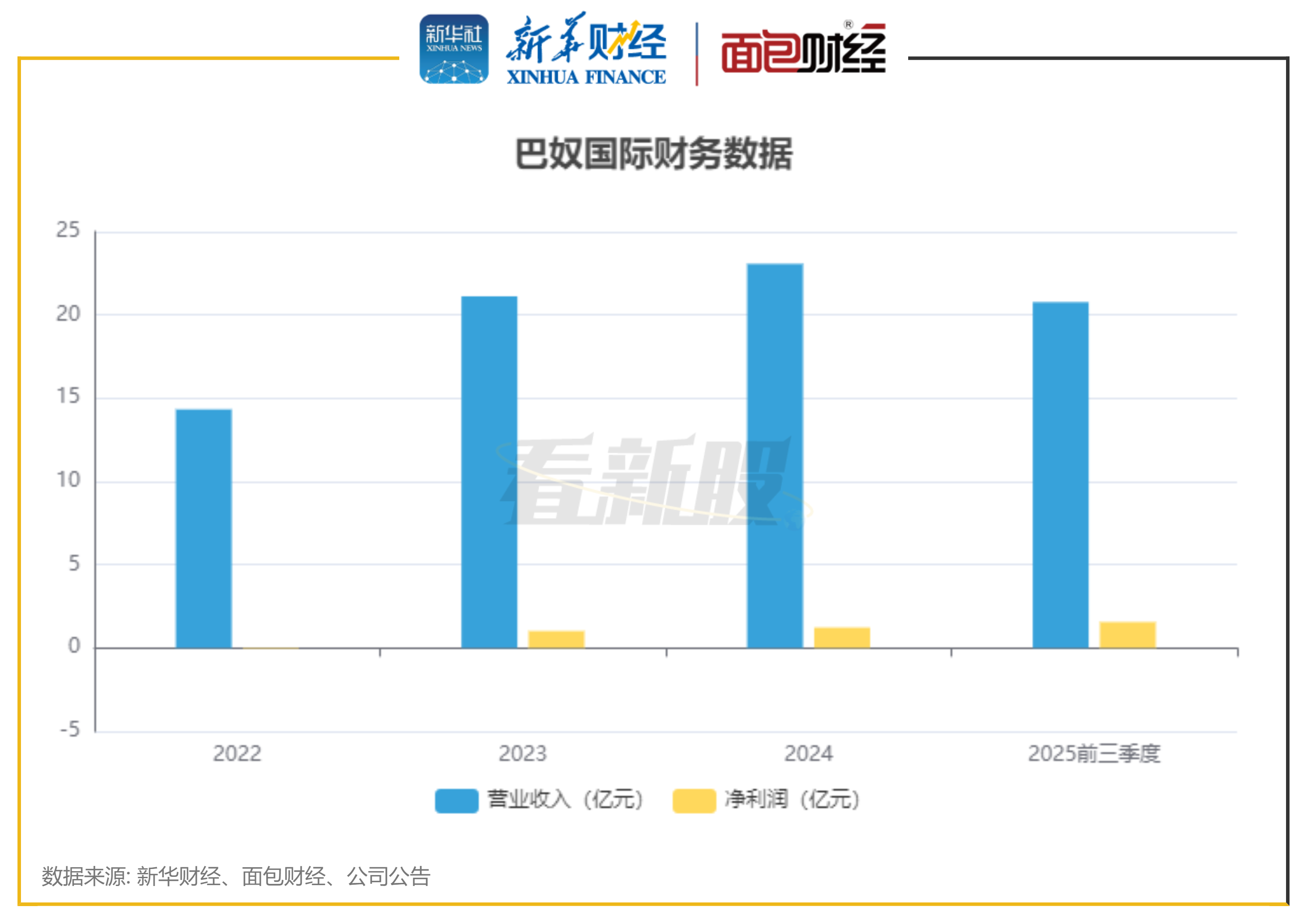

营收利润双增,现金储备年内大幅下降

巴奴国际的营业收入近年来持续增长,从2022年的14.33亿元增长至2024年的23.07亿元,同期净利润从-0.05亿元增至1.23亿元。2025年前三季度,增长势头进一步延续,实现营业收入20.77亿元,同比增长24.5%;净利润1.56亿元,同比增长58.5%。

图3:巴奴国际财务数据

盈利能力方面,公司毛利率维持在67%左右,相对稳定,2025年前三季度增至69.4%。

2022年以来,公司的经营活动现金流持续保持净流入,且逐年增长。然而,因接连扩张门店及供应链,以及融资活动现金流持续流出,导致2024年末现金及等价物降至2.23亿元,2025年三季度末进一步降至6962.7万元。

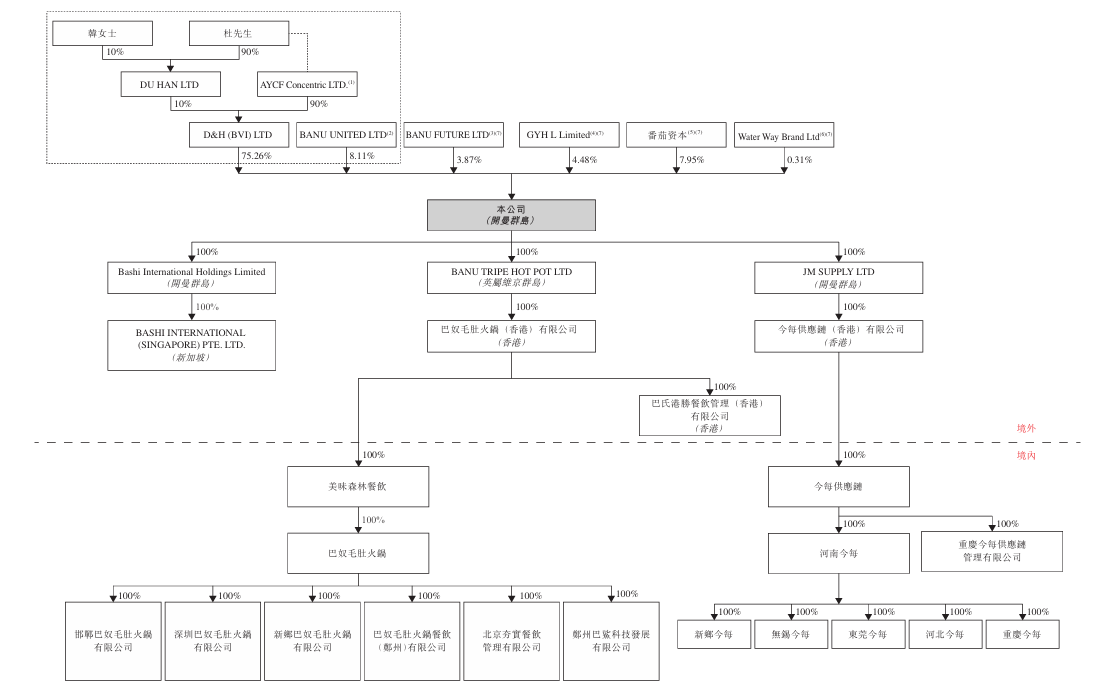

创始人股权高度集中,上市前夕派发7000万元分红

巴奴国际曾进行过多轮融资,融资规模超过3.7亿元。其中,最近一次融资发生于2022年8月,根据交易对价估算,投后估值约达50亿元。

巴奴国际的股权结构相对集中,创始人杜中兵及韩艳丽夫妇合计可行使约83.38%的投票权。此外,番茄资本、GYH L Limited等主体持有少量股份。

图4:巴奴国际股权结构

需要一提的是,2025年1月,公司向股东派息7000万元,占2024年净利润的50%以上。

本次港股IPO募集资金一方面将主要用于拓展直营门店网络,公司计划于2026年至2028年在中国分别开设约52家、61家及64家新门店。另一方面,公司将资金用于提升在业务管理和门店运营方面的数字化水平。此外,公司将用于供应链优化,包括中央厨房及卫星仓的建设及扩建,以及品牌建设和用作营运资金及一般企业用途。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

(文章序列号:2001938319231029248/PLH)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。