在P2P行业接连“爆雷”,监管新规落地,行业的竞争加剧的背景之下,2018年以来,在美上市的中国消费金融类公司股价普遍遭受重挫。

时间回到两年多之前,消费金融还是比较火热的。

2015年12月,宜人贷(YRD.N)成为第一只成功在美股上市P2P公司,自上市日起至2017年10月的股价高点,其股价涨幅超过了500%。

赶着这一波火热行情,2017年下半年,趣店(QD.N)、拍拍贷(PPDF.N)、信而富(XRF.N)等国内消费金融公司密集在美上市。

但是,随着行业风险暴露,政策收紧,今年以来,宜人贷、趣店、信而富股价跌幅均超过了50%,拍拍贷股价跌幅超过了15%。

今天,着重来看一下最早登陆资本市场的宜人贷,以下为宜人贷股价走势图:

翻查财报,其实部分风险信号在财务数据已经有所体现上。宜人贷是否依然风景怡人?

增收不增利:2018年二季度利润下降24%

宜人贷已经连续两个季度出现了利润下滑。

根据财报,宜人贷净利润同比增速在2017年一季度出现下滑,至2017年二季度,利润增速已经低于营收增速,且利润增速低于营收增速这一现象一直持续到了今年二季度。且公司利润在2018年一季度出现下滑,二季度继续延续下滑态势。

以下为根据公开数据整理的近10个季度公司的营收及净利润变化:

最新的财报显示,2018年二季度,公司营收为15.2亿元,较去年同期相比增长了28%;净利润2.05亿元,较去年同期相比下滑24%。

营收增加,利润却出现下滑,问题出在什么地方?最直接的因素或许在于运营成本增加。

运营成本增加

根据财报,在2017年一季度之后,宜人贷运营成本开始上升,由2017年一季度的6.29亿元增加至2017年四季度12.92亿元,接近翻倍,而同期营收增速仅为1.56倍。2018年一季度与二季度,运营成本与去年同期相比分别增加100.64%及57.65%。

运营成本在营收中的占比维持在高位。公司运营成本在营收中的占比由2017年一季度的61.61%增加至2017年四季度的80.9%,在今年一季度稍有下降之后,在2018年二季度进一步增加至84.01%。

以下为根据公开数据整理的近10个季度宜人贷的运营总成本和在净收入中的占比:

运营成本中占比最大是市场销售费用。

2018年一季度及二季度,公司销售费用分别为7.82亿及7.94亿,与去年同期相比分别增加66.74%及28.48%。

另外,管理费用也在增加。根据财报,2018年一季度及二季度,公司管理费用分别为3.38亿及3.36亿,与去年同期相比分别增加238%及242.42%。

期间费用增加之外,公司贷款的逾期率及坏账率升高亦值得关注。

逾期率和坏账率抬升

根据2017年年报显示,宜人贷的在2017年二季度推出了新的信用评分系统——“宜人评分”,这将帮助公司更准确的描述借款人的信用状况。自2017年5月1日开始,宜人贷将贷款产品的风险等级划分成了五个等级(I、II、III、IV、V)。

以下为新评分系统下,五个风险等级所对应的宜人分数及期望的净坏账率、年化利率和平均交易费用:(数据来源于2017年年报)

根据公开数据,我们整理了2017年三季度到2018年二季度宜人贷的贷款产品在这五个等级下的占比情况如下:

根据2018年二季报数据显示,宜人贷I、II、III、IV、V级贷款的占比分别为9.0%, 26.9%, 27.2%,20.7%和 16.2%。除IV级贷款较一季度出现了下降以外,均处于上升状态。

此外,截至2018年6月30日,逾期15-29天、30-59天和60-89天的借款逾期率分别为0.8%、1.2%和1.3%,30-59天逾期率较一季度下降,15-29天和60-89天的借款逾期率基本与一季度持平,但与去年同期相比,逾期率均呈现出明显的上升。

以下为根据公开数据整理的公司近7个季度的逾期率变化:

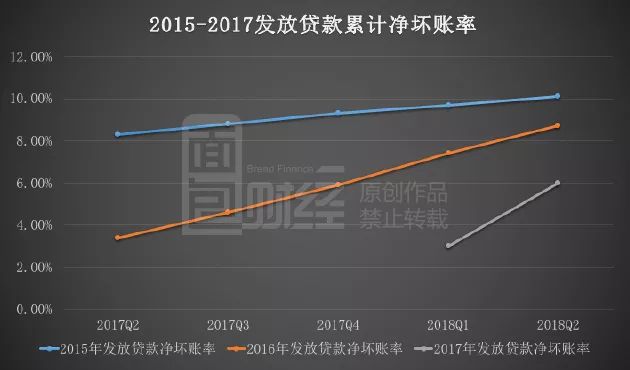

逾期率之后,再来看看公司的累计净坏账率。

根据财报,截至2018年6月30日,2015、2016、2017年发放贷款累计净坏账率分别为10.1%、8.7%和6%。较一季度和去年同期相比均有明显的上升。

以下为近5个季度发放贷款累计净坏账率变化:

股价下跌或许更多是受整体环境与投资者情绪的影响。但运营成本、逾期率、坏账率这些关系到公司核心的价值的问题,如何破局?(JW/YYL)

本文作者:面包财经

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。