3月3日盘后,艾力斯(688578.SH)披露2026年第一季度业绩预告,这也是A股医药生物行业上市公司中的首份一季度业绩预告。

数据显示,艾力斯预计2026年第一季度实现营收15.5亿元,同比增长41.12%;预计实现归母净利润5.9亿元,同比增长43.73%。

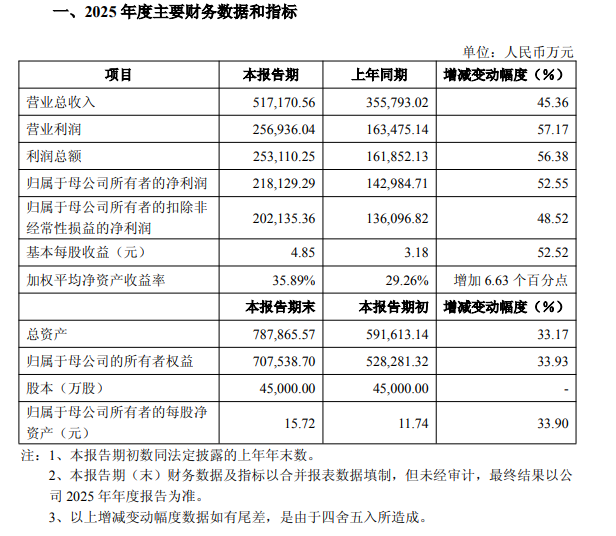

回顾2025年全年,公司实现营业总收入约51.72亿元,同比增长45.36%;实现归母净利润约21.81亿元,同比增长52.55%。

受较为强势的业绩表现刺激,3月4日,艾力斯股价高开高走并最终收涨11.17%。

预计一季度归母净利润同比增长43.73%

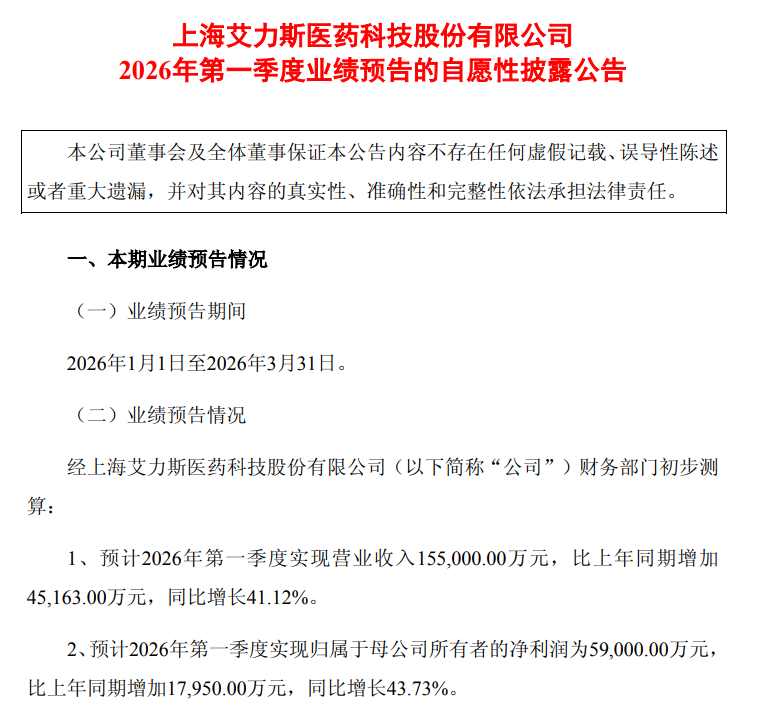

公告显示,艾力斯预计2026年第一季度实现营业收入155,000.00万元,比上年同期增加45,163.00万元,同比增长41.12%;预计2026年第一季度实现归属于母公司所有者的净利润为59,000.00万元,比上年同期增加17,950.00万元,同比增长43.73%。

对于业绩变化的主要原因,公司表示受益于国家医保政策的支持与覆盖,公司商业化产品销售收入及推广服务收入持续增长,推动公司经营业绩继续攀升。

2026年2月26日,艾力斯曾发布2025年业绩快报。报告期内,公司实现营业总收入 517,170.56 万元,同比增长45.36%;实现归属于母公司所有者的净利润 218,129.29 万元,同比增长52.55%;归属于母公司所有者的扣除非经常性损益的净利润 202,135.36 万元,同比增长48.52%。

专注于肿瘤治疗领域,收入较为依赖单一产品

公开资料显示,艾力斯是一家专注于肿瘤治疗领域的创新药企业,目前已在非小细胞肺癌(NSCLC)靶向药领域构建了优势研发管线。

根据艾力斯2025年半年报披露,公司核心产品包括甲磺酸伏美替尼片、枸橼酸戈来雷塞片、普拉替尼胶囊等。

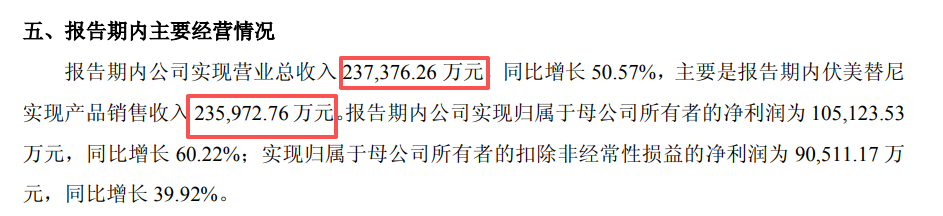

公司自主研发的 I 类新药甲磺酸伏美替尼片,用于表皮生长因子受体(EGFR)突变阳性非小细胞肺癌(NSCLC)患者的治疗。2025年上半年,伏美替尼实现产品销售收入约23.6亿元,占公司营收的比例超过99%。

2026年2月,艾力斯曾公告公司提交的甲磺酸伏美替尼片EGFR 20号外显子插入突变NSCLC二线治疗适应症药品注册申请的办理环节已更新为“审批完毕-待制证”。EGFR 20 号外显子插入突变是非小细胞肺癌(NSCLC)EGFR 突变中常见的一种亚型,在我国,约占EGFR突变NSCLC患者的2%-5%。

(文章序列号:2029024102504861696/CJT)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。