6月6日盘后,海优新材披露了对上交所年报问询函回复的公告。该公告涉及对经营业绩、毛利率、存货等方面的问题回复。

2024年一季度,海优新材实现营收8.77亿元,同比下降35.08%;亏损超0.18亿元,连续四个季度出现亏损。

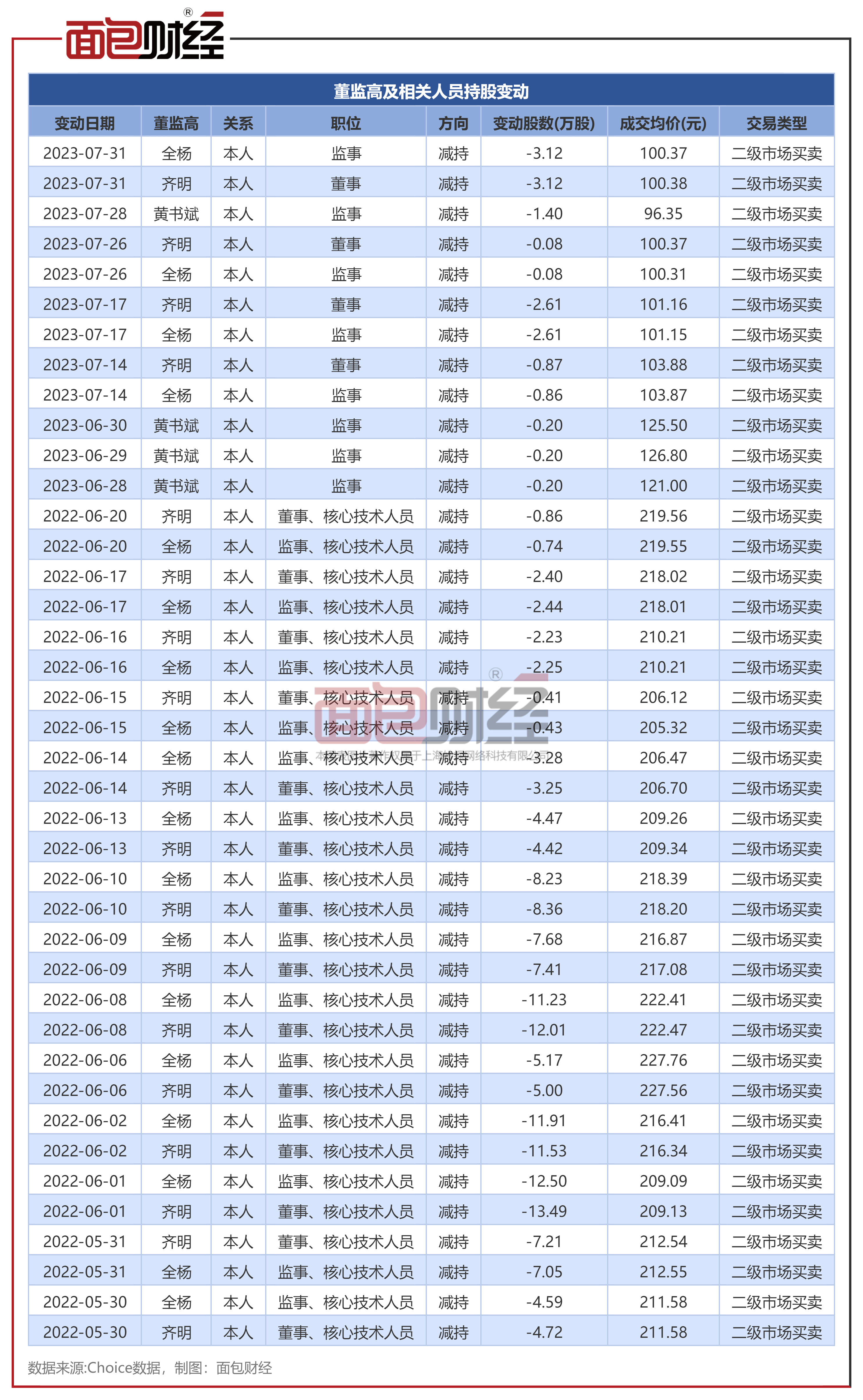

海优新材于2021年上市,上市以来公司董监高持续减持公司股票,减持总额超过3.7亿元。

上交所下发年报问询函,涉及经营业绩等问题

6月6日盘后,海优新材披露了关于公司2023年年度报告的信息披露监管问询函回复公告。

此前,上交所对海优新材2023年年报发出问询函,内容涉及经营业绩、毛利率、存货、应收账款、现金流、货币资金与借款、固定资产等多个方面。

其中,经营业绩方面,上交所要求海优新材说明公司2023年胶膜产品出货量大幅增长但业绩大幅下滑、公司上市以来业绩波动较大且2023年首次出现亏损的原因及合理性,是否与行业整体趋势发生背离,并进一步说明公司持续经营能力是否存在风险,公司为应对相关情况拟采取的针对性措施。

对此,海优新材回复:“公司主要客户关系稳定、下游客户产销规模的持续扩张,是公司胶膜产品出货量仍然大幅增长的主要原因。2023年度,公司业绩大幅下滑及出现亏损,主要系:1.胶膜细分市场竞争态势严峻,加之原材料价格波动向下;2.2023年度,EVA粒子价格震荡向下并销售价格即期同步向下调整;3.公司胶膜产品销售数量增长,所需产能及生产运营规模增加,包括生产基地建设在内的各项投资尚处于投入期;4.报告期内公司持续投入研发,在光伏领域及非光伏新型膜领域投入较大,以及可转债财务成本增加等原因导致财务利息费用有所增加;5.公司在新产品的产能建设及产业化交付、市场推广与营销、人才引入与培养等方面新增投入较大。”

一季度营收同比降超35%,由盈转亏

海优新材是从事特种高分子薄膜研发、生产和销售的高新技术企业。目前公司主要产品为透明EVA胶膜、白色增效EVA胶膜、多层共挤POE胶膜及玻璃胶膜等薄膜产品,公司以光伏组件封装行业为着力点,依靠先进的技术和高品质的产品达到光伏组件封装材料不断提升的质量标准,并满足客户不断增长的市场需求。

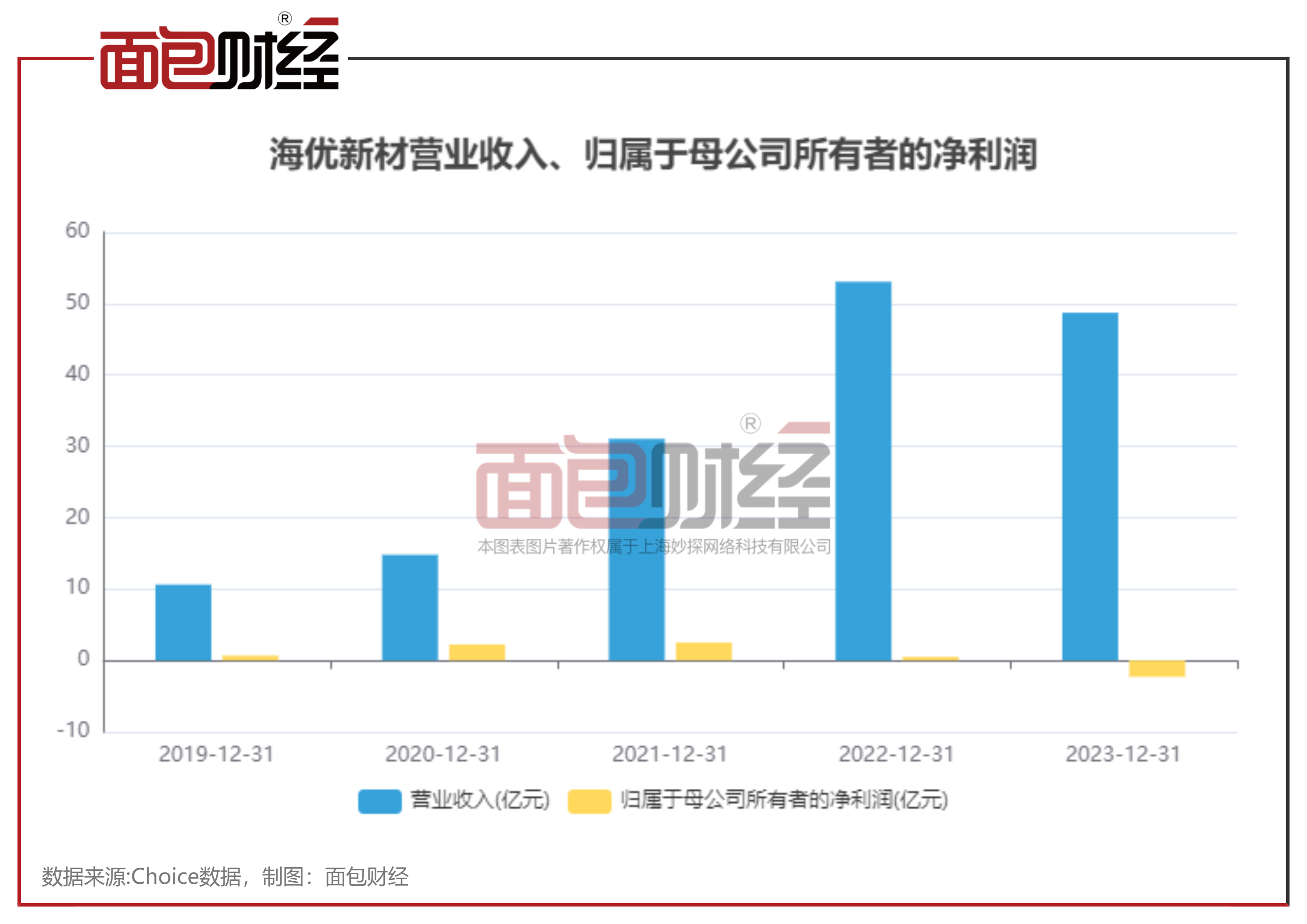

2023年,海优新材实现营收48.72亿元,同比下降8.2%;归母净亏损2.28亿元,由盈转亏。

2024年一季度,海优新材实现营收8.77亿元,同比下降35.08%;亏损超0.18亿元,连续四个季度出现亏损。公司表示,归母净利润下滑主要系胶膜的主要原材料EVA树脂的价格和胶膜产品的价格均处于历史低位,当期胶膜产品的销售毛利率虽环比提升,但仍处于较低水平并公司产能规模增加,相应摊销折旧、人员薪酬等管理费用增加所致。

近期终止11.36亿元定增

海优新材于2021年在科创板上市。Choice数据显示,上市后第二年,公司通过可转债募资6.94亿元。

资料显示,海优新材在2022年发行的可转债,资金用于年产2亿平方米光伏封装胶膜项目(一期)、上饶海优威应用薄膜有限公司年产1.5亿平米光伏封装材料项目(一期)、补充流动资金。

此外,公司于2022年披露定增预案,计划募资11.36亿元,该预案在2023年7月获得证监会同意发行批复。2024年4月末,公司发布公告称终止该次定增。

董监高持续减持

上市后,海优新材股价出现较大波动,于2021年11月达到相对高位。截至2024年6月11日收盘,公司股价已跌破发行价,较2021年高位下跌超过80%。

分析发现,海优新材董监高近几年持续减持公司股票。

数据显示,上市以来,公司董监高合计减持超过180万股,减持金额超过3.7亿元。

(文章序列号:1800420580193865728/PLH

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。