重庆银行财报显示,2022年该行营收出现近十年来首次下降,但利润依旧保持增长。与此同时,该行拨备前利润、贷款拨备率、拨备覆盖率均出现下降。

那么,在营收下降的情况下,重庆银行的报表利润为什么能够实现增长呢?

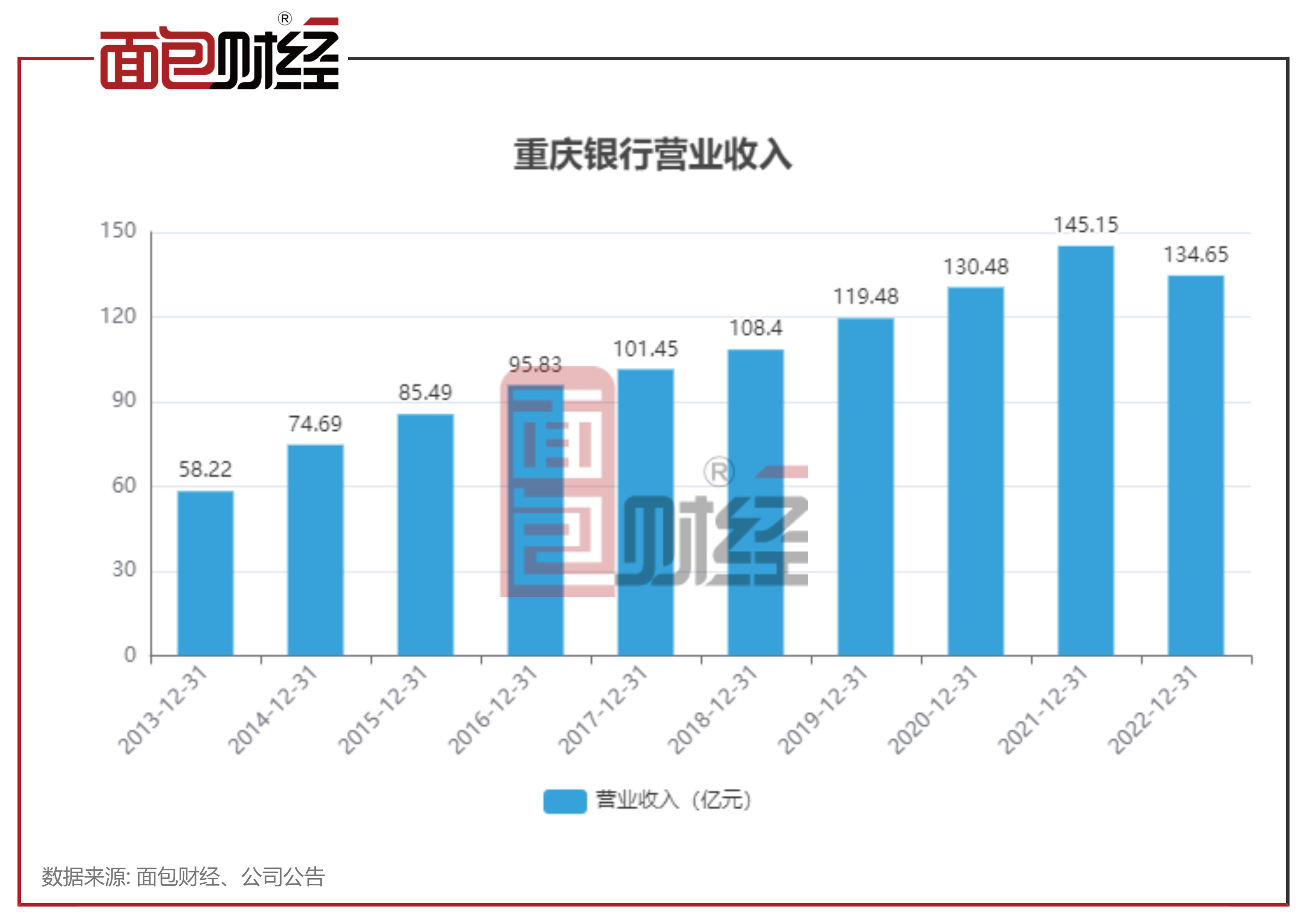

营收十年以来首次下滑

历史数据显示,2013年-2021年重庆银行的营收均保持增长,但2022年,该行的营收首次出现近十年以来的首次下滑。

数据显示,2022年该行实现营业收入约134.65亿元,较上年同期减少10.5亿元,降幅为7.23%。

从营收结构来看,该行非息收入和利息净收入均有下滑。

2022年,重庆银行实现利息净收入108.08亿元,在总营收中占比达80.27%;较上年同期相比,利息净收入减少7.89亿元,降幅为6.80%。

非息收入方面,2022年该行非利息净收入实现营收26.57亿元,较上年同期相比,减少约2.61亿元,降幅达8.95%。

贷款减值准备下降10.51亿,维持利润增长

重庆银行虽出现营收下降,但利润依然保持增长。数据显示, 2022年,该行实现归母净利润约48.68亿元,同比增长4.38%。

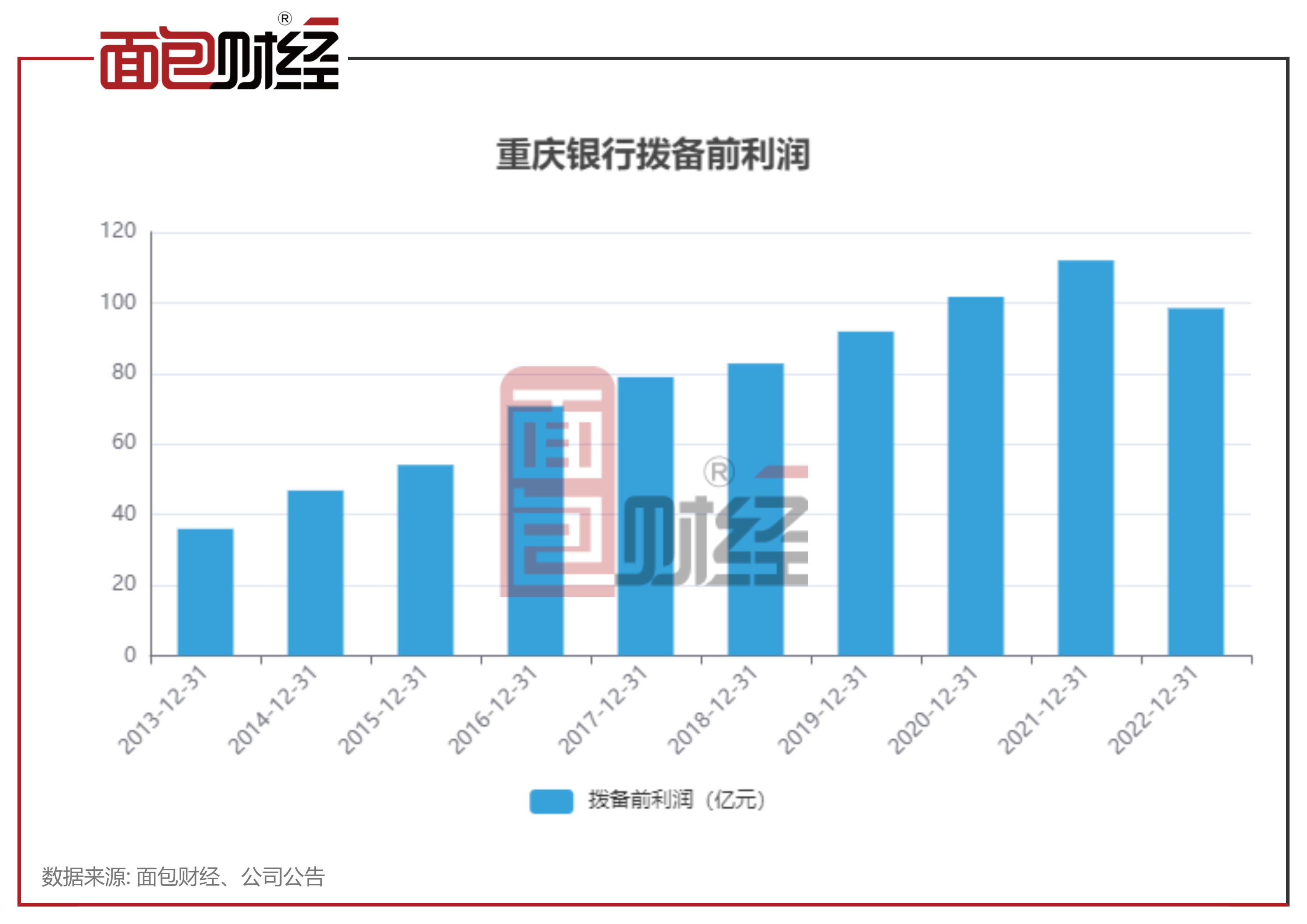

值得注意的是,该行拨备前利润为98.47亿元,也为十年以来的首次下降,较上年减少13.55亿元,降幅为12.1%。

拨备是指银行业按五级分类标准所提取的风险准备金。拨备前利润是指尚未扣除风险准备金的利润,它等于净利润与风险准备金之和。由于计提的拨备会直接记入损益表冲减当期利润,所以计提贷款损失拨备的多少对于银行业绩会有直接影响。

而2022年重庆银行的拨备前利润下降,归母净利润出现增长说明该行调整贷款减值损失对净利润贡献较大。

一般来说,银行的贷款减值准备规模与该行的贷款总额及不良贷款余额均有关系。当银行的各项贷款余额上升时,该行的贷款减值准备也应该上升;当银行的不良贷款余额增多时,为了提高抗风险能力,其贷款减值准备的金额也会相应的增多。

2022年,重庆银行贷款和垫款总额为3525.73亿元,较上年末增长10.85%。随着贷款总额增长,该行的不良贷款余额及不良率均上升。截至2022年末,重庆银行的的不良贷款余额为48.35亿元,较上年末增长7.29亿元;不良率为1.38%,较上年末增长0.08个百分点。

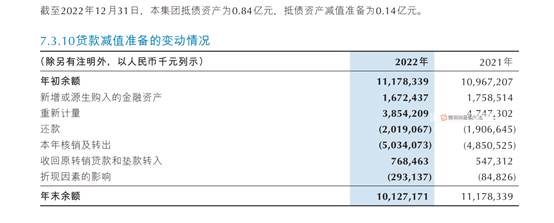

然而在不良贷款余额及不良率双升的情况下,该行降低了贷款减值准备。数据显示,2022年,重庆银行贷款损失准备余额为101.27亿元,较上年末减少了10.51亿元,降幅为9.4%。

此外,截至2022年末,该行的贷款拨备率下降0.65个百分点至2.91%,是近5年的低位,已接近监管标准2.5%;该行的拨备覆盖率为211.19%,也较上年末下降62.82个百分点。

(文章序列号:1643875824853716992)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。