2026年3月,港交所官网显示,深圳海清智元科技股份有限公司(Shenzhen HQVT Technology Co., Ltd.,下称"海清智元")向港交所主板递交上市申请。

海清智元是一家多光谱AI技术企业,专精于获取、处理及分析多个特定光谱波段中的光学信息,提供多光谱AI模组、多光谱AI感知终端及多光谱AI大模型服务。招股书显示,海清智元近年业绩实现快速增长,并于2024年成功扭亏为盈。

多光谱AI龙头

海清智元是一家专注于多光谱AI技术的企业。公司依托在多光谱感知与AI算法领域的自研技术,提供能够探测人眼可见及不可见光谱信息的产品及服务。公司技术广泛应用于智慧城市、智慧校园管理、互联网数据中心安全优化、工业及商业安全、物联网设施管理等领域。

根据弗若斯特沙利文报告,按2024年收入计的市场份额而言,海清智元在中国多光谱AI企业中排名第一,在中国多光谱AI大模型服务领域排名第一,在中国多光谱AI模组领域排名第三。

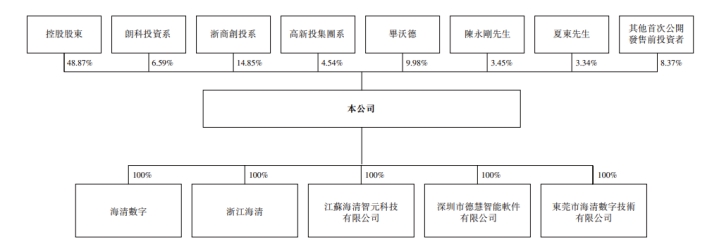

股权结构方面,周波先生为公司实际控制人,于股东大会上控制48.87%的投票权,包括直接持有(5.96%),以及通过其作为执行事务合伙人控制的众诚天盈(38.34%)、众正天盈(2.79%)、众知天盈(1.79%)间接持有。

图1:海清智元股权结构(截至招股说明书签署日)

业绩快速增长,2024年扭亏为盈

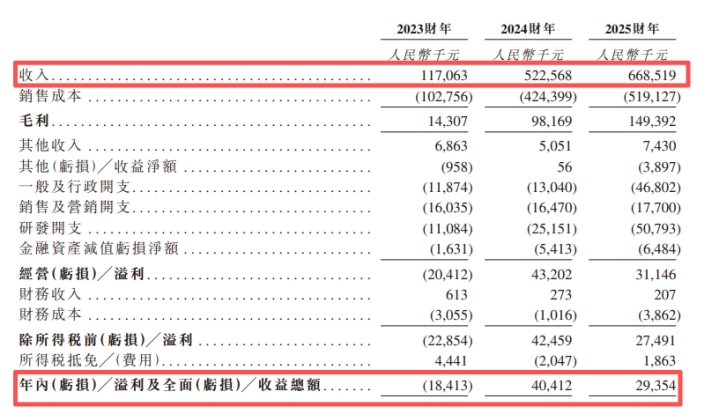

招股书显示,2023年至2025年,海清智元营收分别为1.17亿元、5.23亿元及6.69亿元,复合年增长率达138.9%,主要受益于多光谱AI大模型服务的销量显著增加、实行扶持产业政策带动市场需求、客户群扩大等因素。

盈利方面,公司于2023年录得净亏损1841万元,但于2024年成功扭亏为盈,实现净利润4041万元;2025年公司净利润为2935万元,较上年有所下滑。

毛利率方面,公司毛利率由2023年的12.2%提升至2024年的18.8%,并进一步增至2025年的22.3%,主要受益于高毛利率的多光谱AI大模型服务收入占比提升。

图2:海清智元营收及归母净利润(2023-2025年)

多光谱AI大模型服务成为核心收入来源

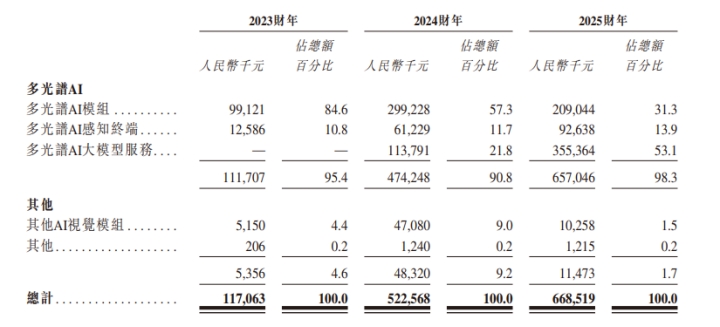

海清智元的核心产品及服务包括三大类:多光谱AI模组、多光谱AI感知终端及多光谱AI大模型服务。

从收入结构来看,公司业务重心正在发生转变。2023年,多光谱AI模组占总收入的84.6%,为绝对主力;多光谱AI感知终端占比10.8%。

2024年,公司正式推出多光谱AI大模型服务,当年即实现收入1.14亿元,占总收入的21.8%;多光谱AI模组收入占比57.3%;多光谱AI感知终端收入占比11.7%。

2025年,多光谱AI大模型服务收入大幅增长至3.55亿元,占总收入的53.1%,跃升为第一大收入来源;多光谱AI模组收入2.09亿元,占比31.3%;多光谱AI感知终端占比13.9%。

图3:海清智元主营业务收入构成(2023-2025年)

前五大客户收入占比近五成 经营性现金流承压

招股书显示,2023年至2025年,公司前五大客户收入分别占总收入的38.3%、59.0%及46.8%,客户集中度存在一定波动。

2025年,公司最大客户收入为9400万元,占总收入的14.1%。根据招股书,公司主要客户包括中国领先的国营电信运营商及领先的上市AI公司,客户类型涵盖系统集成商及直接使用产品服务的企业级用户。

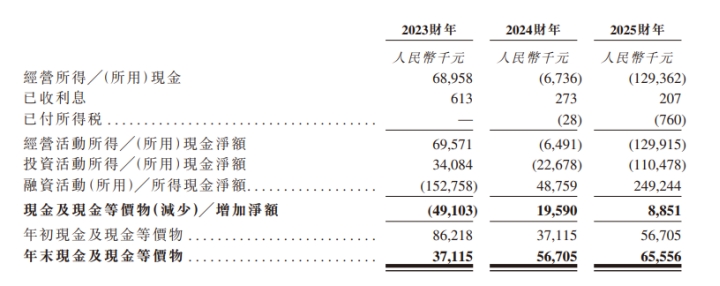

图4:海清智元经营性现金流(2023-2025年)

经营性现金流方面,2023年至2025年,公司经营活动产生的现金流量净额分别为6957万元、-649万元及-1.30亿元。招股书显示,2023年至2025年,公司贸易应收款项周转天数分别为68天、60天及95天。尽管公司实现盈利,但若回款不及预期,可能面临一定的营运资金压力。

(文章序列号:2033830243189526528/GJ)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。